- 2025年12月26日

- 星期五

汇通财经APP讯——一张图看直盘支撑阻力:美元+欧系日系+商品货币+新兴货币,更新于2025年12月22日周一13:05,具体美元/欧元/日元/英镑/瑞郎/澳纽加元+人民币/港币/卢布/兰特/克朗等18个直盘,更多详见汇通财经析若特制图表中的内容。 如图数据显示,解读1:本文支撑阻力基于日图PP而来。

★ 美元指数 USD INDEX的“日图PP”显示:其枢轴点位于98.627,对应支撑阻力最大覆盖区间为98.169-99.174。

★ 美元/日元 USD/JPY的“日图PP”显示:其枢轴点位于157.59,对应支撑阻力最大覆盖区间为157.19-158.03。

★ 美元/加元 USD/CAD的“日图PP”显示:其枢轴点位于1.3796,对应支撑阻力最大覆盖区间为1.3773-1.3815。

★ 澳元/美元 AUD/USD的“日图PP”显示:其枢轴点位于0.6612,对应支撑阻力最大覆盖区间为0.6596-0.6629。

★ 美元/在岸人民币 USD/CNY的“日图PP”显示:其枢轴点位于7.0413,对应支撑阻力最大覆盖区间为7.0382-7.0442。

解读2:

★ 美元/俄卢布 USD/RUB的“日图PP”显示:其枢轴点位于80.01,对应支撑阻力最大覆盖区间为78.71-81.11。

★ 美元/瑞典克朗 USD/SEK的“日图PP”显示:其枢轴点位于9.2706,对应支撑阻力最大覆盖区间为9.2573-9.2849。

★ 美元/印度卢比 USD/INR的“日图PP”显示:其枢轴点位于90.258,对应支撑阻力最大覆盖区间为89.63-90.896。

★ 美元/墨比索 USD/MXN的“日图PP”显示:其枢轴点位于18.0324,对应支撑阻力最大覆盖区间为17.9312-18.1211。

更多品种解读详见图表。汇通财经原创特制,版权所有,仅供参考。 返回外汇网首页,查看更多>>

宁波交响乐团宁波交响乐团成立于2015年底,是宁波市文化广电旅游局直属事业单位,全国文化和旅游系统先进集体,特聘中央音乐学院原院长、著名指挥家俞峰教授担任艺术指导。乐团以“国内一流、世界知名”为目标,大胆创新用人机制,营造良好专业氛围,吸引了毕业于世界各大著名音乐学院的100多名优秀演奏家加盟。

汇通财经APP讯——周一亚洲交易时段,日元吸引部分买盘,扭转了上周五日本央行会议后出现的快速回落走势。当前市场环境中,避险情绪明显升温,成为支撑日元的重要因素之一。

美国与委内瑞拉之间的紧张局势升级,以及中东与东欧地缘风险持续发酵,均促使资金流向传统避险资产,日元因此受益。

与此同时,日本政府层面的表态也强化了市场对汇率干预的预期。日本财务省负责外汇事务的高官三村淳周一表示,关注日元单边波动,并警告将对过度贬值采取适当行动。 这一表态被市场解读为对日元进一步走弱的“软性警告”,对美元兑日元构成阶段性压制。

货币政策方面,日本央行上周如期将政策利率上调至0.75%,创近30年来新高,并重申若经济和通胀走势符合预期,将继续推进政策正常化。

行长植田和男在会后发布会上表示,央行将密切观察本次加息的影响,未来加息节奏取决于经济、物价及金融环境。不过,其措辞依旧偏谨慎,并未就下一次加息给出明确时间表。

值得注意的是,日本国内财政状况恶化的担忧正在升温。近期日本国债收益率大幅上行,加之政府扩张性财政支出计划,引发市场对债务可持续性的担忧,这在一定程度上限制了日元的上行空间。

美元方面,上周美联储官员释放的偏鹰信号推动美元自阶段低点反弹。部分官员指出,在此前累计降息影响尚未完全显现前,货币政策宜保持观望立场。

这一基调帮助美元维持强势,使美元兑日元即便出现回调,也难以形成深度下跌。尽管市场仍在计价中长期进一步降息的可能性,但短期内美元动能尚未明显转弱。

从技术面来看,美元兑日元日线级别仍偏多头结构。上周汇价有效突破157.00关键阻力区间,被视为多头延续的重要信号,日线动能指标持续改善,尚未进入超买区域,显示回调更可能吸引逢低买盘。

若出现进一步回落,下方关注155.50附近支撑,进一步是155.00心理关口,一旦跌破,短线趋势或转向偏空。上行方面,若汇价站稳157.90区域上方,或将打开指向158.45甚至159.00的上行空间。 编辑观点:

综合来看,日元当前的反弹更多来自避险情绪与干预预期的共振,而非基本面出现根本性改善。日本央行虽已进入加息周期,但节奏仍偏谨慎,财政压力也限制了日元的中期想象空间。

相比之下,美元在政策立场相对稳健的支撑下仍具韧性。短期内,美元兑日元或维持高位震荡格局,回调空间有限,趋势性反转仍需更强的基本面催化。 返回外汇网首页,查看更多>>

汇通财经APP讯——周一(12月22日)亚市时段,澳元兑美元震荡上涨,涨幅约0.24%,因澳洲联储鹰派预期提振与美元走低支撑。市场交易者或将重点关注即将于周二公布的澳洲联储会议纪要,以寻找澳洲联储政策前景及其对通胀压力评估的相关线索。 尽管美联储官员言论谨慎,美元仍终结三日连涨行情

美元指数周一小幅走低,交投于98.60附近。交易者正等待将于周二公布的美国第三季度国内生产总值年化数据。

克利夫兰联储主席贝丝·哈马克上周日表示,当前货币政策适宜暂停调整,以评估第一季度累计75个基点的降息对经济产生的影响。

美联储经济预测摘要显示,政策制定者预期中值为2026年仅再降息一次。CME美联储观察工具显示,美联储在1月会议上维持利率不变的概率为79.0%,较一周前的75.6%有所上升;而同时,降息25个基点的概率则从一周前的24.4%降至21.0%。

美国劳工统计局上周四公布的数据显示,11月美国消费者价格指数(CPI)同比上涨2.7%,低于市场预期的3.1%。剔除波动较大的食品和能源价格后,美国核心CPI同比上涨2.6%,低于预期的3.0%,创2021年以来最低增速。

美国总统特朗普上周四表示,下一任美联储主席将是“坚定支持大幅降息”的人选。他进一步透露,将很快宣布接替现任美联储主席杰罗姆·鲍威尔的人选。

正在被考虑担任美联储主席的现任理事克里斯托弗·沃勒,重申了其鸽派利率立场。他表示:“由于通胀仍处于高位,我们可以保持耐心——无需急于继续降息。我们可以稳步将政策利率降至中性水平。”

澳大利亚12月消费者通胀预期从11月4.5%的三个月低点升至4.7%,这强化了澳洲联储的鹰派政策立场。

澳元兑美元在0.6600关口上方的九日指数移动均线附近徘徊

日线图技术分析显示,澳元兑美元正徘徊于上升通道下轨附近,表明整体趋势仍保持看涨且支撑有效,后续价格走势或将提供更明确方向。

14日相对强弱指数(RSI)位于中线上方,呈现中性偏多态势且动能逐步增强,该指标持续位于中线上方显示多头仍掌控局面。

九日指数移动均线(EMA,0.6619)接近当前汇价。不过该均线在过去一个交易日已趋于平缓,暗示短期动能转为横向整理。由于九日EMA斜率仍保持正值,澳元/美元整体仍维持温和上行趋势。

当前澳元/美元正围绕0.6619附近的九日EMA波动。若有效突破该水平将强化短期上行动能,打开通往三个月高点0.6685的通道,进而挑战2025年9月17日以来最高位0.6706。

下行方面,若明确跌破上升通道可能加剧下行压力,或将测试8月21日创下的六个月低点0.6414附近支撑。 (澳元兑美元日线图,来源:易汇通)

北京时间11:58,澳元兑美元交投于0.6620/21。 返回外汇网首页,查看更多>>

山西省话剧院创作演出的大型话剧《立秋》,从2004年4月27日首演至今,足迹踏遍了祖国的大江南北,跨越了海峡两岸。演出足迹遍布北京、上海、广州、深圳、新疆、内蒙、台湾、西藏、四川、重庆、云南、广西、福建、江苏、湖南、甘肃等全国多个省级行政区,共计演出871场。

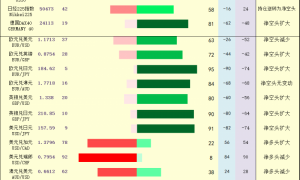

汇通财经APP讯——一张图:2025年12月22日黄金原油外汇股指“枢纽点+多空持仓信号”一览。今日(2025年12月22日周一)最新出炉的数据显示,截止刚刚,本图表中,最新处于“超买”状态(多头超过80%)的有:3 个品种,最新处于“超卖”状态(多头不足20%)的有:7 个品种。其中,多头头寸占比最高的是:美国原油WTI OIL。现货黄金XAU/USD多头占比:58%,美国原油WTI OIL多头占比:93%,欧元兑美元EUR/USD多头占比:37%。这些品种较昨更的“变动信号”以及更详细的清单列表,详见汇通财经特制图表。

持仓的变动信号中,净多头扩大的有:4 个,净多头减少的有:7 个,净空头扩大的有:10 个,净空头减少的有:1 个,多空平衡转为净空头的有:1 个。头寸达到80%及以上的品种有:美国原油WTI OIL多头占比高达93%。香港恒生指数HK50 Hang Seng多头占比高达80%。标普500指数S&P 500多头占比高达80%。德国DAX40 GERMANY 40空头占比高达81%。欧元兑日元EUR/JPY空头占比高达95%。欧元兑澳元EUR/AUD空头占比高达84%。英镑兑日元GBP/JPY空头占比高达90%。美元兑日元USD/JPY空头占比高达91%。美元兑瑞郎USD/CHF多头占比高达92%。澳元兑日元AUD/JPY空头占比高达86%。加元兑日元CAD/JPY空头占比高达88%。美元兑离岸人民币USD/CNH多头占比高达86%。 【图:黄金原油外汇股指枢轴点及多空持仓信号解读,来源:汇通财经特制图表。(点击图片放大看大图)】

净空头减少的有:欧元兑美元EUR/USD。

净多头扩大的有:现货白银XAG/USD、香港恒生指数HK50 Hang Seng、美元兑加元USD/CAD、纽元兑美元NZD/USD。净多头减少的有:现货黄金XAU/USD、美国原油WTI OIL、富时中国A50☆FTSE China A50、标普500指数S&P 500、美元兑瑞郎USD/CHF、澳元兑美元AUD/USD、美元兑离岸人民币USD/CNH。

汇通财经提醒,持仓信号是据“净多头%最新”与“净多头%昨更”数据对比得来,净多头有所增加则信号是“净多头扩大”,净多头由负变正则是“持仓逆转为净多头”,以此推理。★表格中,“净多头%最新”指当前“多头占比减去空头占比”,“净多头%昨更”表示上次更新的(通常上个交易日更新的)净多头数据,以便对比。净多头为负 即多头占比<空头占比。净多头为正,即多头占比>空头占比。从最新净多头%与昨更净多头%(上个交易日净多头%)进行数据对比的角度,解读出的“持仓信号”共覆盖“净多头扩大、净多头减小、净空头无变动、净空头转为多空平衡”等13种信号,据实际数据对比结果对应展示其中的某几种,详见本文图表。此持仓信号仅供参考,不作为交易依据。行情价格当前走向可能与头寸指示方向出现矛盾,这些矛盾可能蕴含着某种潜在机会,同时,后续价格走势受各方面复杂影响,交易者需自行做决断。

【本图表涉及到的交易品种有:现货黄金、现货白银、美国原油、富时中国A50、香港恒生指数、标普500指数、纳斯达克100、道琼斯指数、德国DAX40、欧元兑美元、欧元兑英镑、欧元兑日元、欧元兑澳元、英镑兑美元、英镑兑日元、美元兑日元、美元兑加元、美元兑瑞郎、澳元兑美元、澳元兑日元、加元兑日元、纽元兑美元。】 返回外汇网首页,查看更多>>

汇通财经APP讯——资本经济学指出,新任美联储主席人选即将提名,以接替任期于明年五月结束的杰罗姆·鲍威尔。然而,美国经济形势可能会限制降息幅度,使其难以达到特朗普总统期望的水平。 核心冲突:新主席的火线就职

资本经济学在上周四(12月18日)发布的报告中指出,近期由人工智能引领的投资热潮仅是多年资本支出繁荣的开端。因此,即便考虑到就业市场疲软将拖累消费,2026年和2027年国内生产总值仍将保持2.5%的强劲增长。

资本经济学预测道:“由于核心通胀将在较长时间内持续高于2%的目标水平,我们预计美联储2026年仅会降息25个基点,这将导致新任美联储主席与特朗普总统几乎立即陷入对立。”

特朗普总统正在考虑的人选包括国家经济委员会主任凯文·哈塞特、美联储理事克里斯托弗·沃勒和前美联储理事凯文·沃什。预测市场Kalshi数据显示哈西特以54%的押注概率领跑,其次是沃什(24%)和沃勒(14%)。

特朗普表示将提名“坚信应大幅降息”的人选。此前美联储降息25个基点至3.5%-3.75%后,他抱怨降息幅度“至少应翻倍”。今年早些时候,特朗普甚至建议利率应直接降至1%——这种水平通常出现在经济衰退期,而非健康增长阶段。

经济底牌:AI繁荣VS通胀粘性

资本经济学强调,尽管就业市场显现停滞迹象,但人工智能热潮将维持经济活力,居民收入也将保持稳定。随着人工智能应用从科技领域向金融、房地产、医疗等行业扩展,预计企业投资将在2026年增长6.5%,并于2027年加速至7.4%。

经济学家指出,人工智能驱动的生产力提升应有助于抵消特朗普移民管控政策导致的劳动力市场紧张,但其关税政策将使通胀持续顽固。

当然,特朗普提名的美联储主席人选可能会遵照其意愿推动更大幅度的降息,但这需要其他政策制定者的配合。即便如此,激进的宽松政策终将适得其反。

资本经济学警告称:“诚然,新任美联储主席的任命可能引发更大规模的政策宽松浪潮,但这前提是特朗普政府甘愿破坏联邦公开市场委员会的独立性和抗通胀公信力,而这可能导致长期利率上升。”

就哈塞特而言,他曾罕见地展现出独立于特朗普的姿态,表示总统的意见对制定利率的联邦公开市场委员会“毫无分量”。

鹰派阻击:哈马克的利率冻结论

上周日据报道称,克利夫兰联储主席贝丝·哈马克表示,在美联储过去三次会议连续降息后,她认为未来数月无需调整美国利率水平。

报道补充称,与可能促使官员们在过去几个月累计降息75个基点的劳动力市场脆弱性相比,她更担忧持续高企的通胀问题。

哈马克表示,至少在明年春季前,美联储无需调整当前3.5%至3.75%的基准利率区间。

届时哈马克表示,美联储将能更准确地评估近期商品价格通胀是否正在消退,正如美国总统特朗普的关税政策在供应链中更充分消化后所预期的那样。

哈马克表示报告补充称,11月消费者价格指数(CPI)2.7%的涨幅可能因数据失真而低估了12个月的价格涨幅。

哈马克表示:“我的基本判断是我们可以维持现状一段时间,直到获得更明确的证据表明通胀正在回落至目标水平,或者就业市场出现更实质性的疲软。”

本月早些时候在辛辛那提的一场活动中,哈马克表示她希望聚焦于高通胀问题,并倾向于采取更为紧缩的货币政策。

哈马克认为当前的政策利率处于中性水平附近是合适的,但她更倾向于采取略偏紧缩的立场,以加大对通胀的下行压力。

哈马克明年将成为联邦公开市场委员会具有投票权的委员,该委员会负责制定有关货币政策和利率的重要决策。

鸽派异见:花旗预言更深的降息通道

花旗研究部分析师预计,明年GDP增速将保持在2%左右,通胀率将向美联储2%的目标靠拢,同时劳动力市场将持续疲软。这将为美联储扫清降息障碍,预计总计降息75个基点——达到资本经济学预测的三倍——使利率降至2.75%-3.0%区间。

花旗集团在报告中指出:“风险偏向于失业率更快速上升,这可能促使美联储以更快速度和更大力度降息。我们不预期2026年会出现经济增长或劳动力需求反弹。相反,我们的基本预测是招聘活动将持续疲软,导致收入增长放缓及消费者支出持续走弱。”

美元迷局:在政治角力与基本面之间摇摆

美元2026年走势将是“美联储政策路径”与“其他主要央行政策路径”之间相对优势的较量。美国经济因AI可能更具韧性,通胀更具粘性,这为美联储提供了比其他央行(如已开始降息的欧洲央行)更晚、更慢宽松的余地。这一相对优势,是当前环境下支撑美元的最主要逻辑。然而,政治干预风险和内部政策分歧是这一逻辑面临的最大威胁。周一亚市时段,美元指数于98.65附近窄幅震荡。 (美元指数日线图,来源:易汇通)

北京时间9:23,美元指数现报98.63。 返回外汇网首页,查看更多>>

俄罗斯钢琴家 尼基塔·卢基诺夫Nikita Lukinov, Russia尼基塔·卢基诺夫因其“非凡的广度和自由的想象力”(留声机),被誉为“非凡的天才”(苏格兰人),并被BBC音乐杂志评为“新星”。尼基塔·卢基诺夫是苏格兰最令人兴奋的钢琴家之一。在国际舞台上,他以独奏家的身份在英国、意大利、西班牙、瑞士、法国、波兰、克罗地亚、德国和俄罗斯等著名场馆演出。最著名的演出地点包括威格莫尔音乐厅、亚瑟音乐厅、南岸中心、帕劳音乐宫、法齐奥利音乐厅、韦尔比耶音乐节和莫斯科柴可夫斯基音乐学院。

【上海歌剧院】上海歌剧院成立于1956年,前身是1935年成立的新安旅行团。经历半个多世纪的发展,在歌剧、舞剧、合唱、交响乐、音乐剧等领域留下了辉煌的足迹,造就了任桂珍、施鸿鄂、李仲林、舒巧等闻名遐迩的老艺术家,写下了中国舞台艺术发展史上闪光的一页。如今以许忠、魏松为领军人物的上海歌剧院,拥有歌剧团、合唱团、交响乐团、舞剧团、歌剧制作部、舞美技术部等人才辈出的专业部门,是一家有着国际文化大都市“艺术航母”之称的综合性大型文艺院团。曾先后创排了原创歌剧《天门岛》《海峡之花》《雷雨》《楚霸王》《赌命》《那时花开》《燕子之歌》《晨钟》《田汉》《义勇军进行曲》,原创音乐剧《国之当歌》,原创舞剧《小刀会》《凤鸣岐山》《周璇》《奔月》《早春二月》《嫦娥》《永和九年》,民族经典歌剧《江姐》以及原创交响合唱《复兴的大地》、现代舞等百余部大型作品。多年来,与世界著名歌剧院和艺术家强强合作,打造了《阿依达》《茶花女》《纳布科》《图兰朵》《漂泊的荷兰人》《罗恩格林》《唐璜》《法尔斯塔夫》《军中女郎》《蝴蝶夫人》《奥赛罗》《托斯卡》《波西米亚人》《阿蒂拉》《卡门》《曼侬·莱斯科》《罗密欧与朱丽叶》《乡村骑士》《丑角》等经典歌剧,以及《黄河大合唱》《长征组歌》《卡尔米娜·布拉纳》、贝多芬《第九交响曲》、柏辽兹《罗密欧与朱丽叶》等中外大型交响合唱、清唱剧作品,演出足迹遍布五大洲三十多个国家和地区。